골드만삭스는 지난 15일 미국의 장단기 금리 역전이 더 이상 경기 침체의 선행 지표가 아니라고 주장했습니다. 장단기 금리 역전은 1962년 이후 미국에서 발생한 모든 경기 침체의 선행 지표가 되어왔습니다. 장단기 금리 역전이 발생하고 5개월에서 23개월 후에 경기가 침체국면에 접어들었습니다. 인플레이션과의 싸움이 계속되고 있는 2022년과 2023년의 금리 역전은 무엇이 다른지 알아보겠습니다.

만기수익률곡선 또는 수익률곡선(yield curve)은 미국 장기 국채와 단기 국채의 수익률 차이를 나타냅니다. 일반적으로 채권의 만기가 길수록금리 변화와 채권 가격변화의 불확실성이 커지기 때문에 투자자들은장기 국채에 더 높은 수익률을 요구합니다.

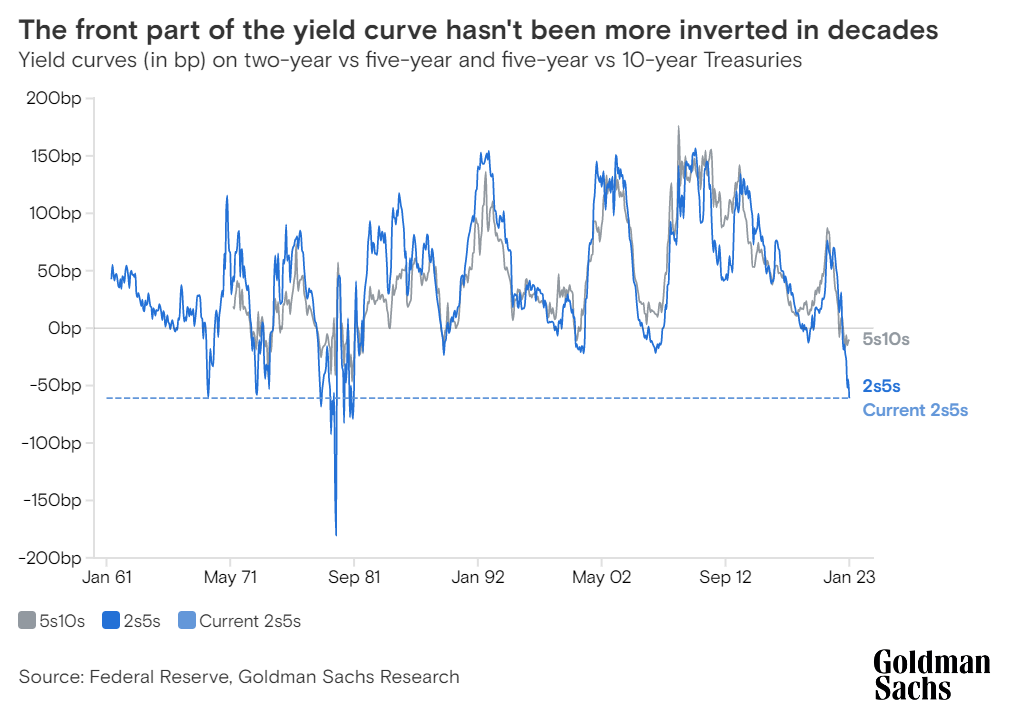

그런데 작년 중순부터 미국 연방준비제도(Fed·이하 연준)가 공격적인 금리 인상을 단행해오면서 장단기 금리는 역전된 바 있습니다. 2023년 2월 둘째 주에 10년물 수익률이 2년물 수익률보다0.85%P 이상 낮아져 스프레드는 40년 만에 가장 큰 폭으로 확대되었습니다. 1981년 이래로 가장 큰 폭의 스프레드입니다.

골드만삭스는 이번 수익률곡선 역전의 원인이낮은 장기 실질금리 수준때문이라고 주장합니다. 높은 경기 침체 확률이나 인플레이션의 정상화 신호를 나타내는 것이 아닙니다. 이번 수익률곡선 역전은 단기적인 현상일 뿐이며 연준이 금리를 완화하기 시작하면 코로나19 이전 수준으로 돌아갈 것이라는 전망입니다. 2월 초 골드만삭스는 향후 12개월 내 미국의 경기침체 가능성을 35%에서 25%로 조정하기도 했습니다.

골드만삭스는 미국의 성장 전망이 계속 개선되고 있다고 말했습니다. 노동시장의 강세와 기업 조사에서 나타난 조기 개선 조짐 때문입니다. 1월의 고용지표는 사실 논란이 많았습니다. 고용이 안정되었다는 해석이 있는 한편 '과대 평가되었다. 1월의 고용 호조는 지속 가능하지 않다.'라는 비판도 있었습니다. 하지만 2월에도 노동시장이 지속적인 강세를 보이고경제가 회복력을 지속해 입증한다면 장단기 금리차는 점차 축소될 것으로 보입니다.

또한 네드 데이비스 리서치의 조셉 칼리쉬는은행의 많은 준비금이 수익률곡선 역전의 또 다른 변수가 되었다고 말합니다. 2008년 글로벌 금융위기 이후 은행들이 보유고를 크게 늘려놓았기 때문에 현재 수익률곡선 역전에 따른 손실을 피하고 있다는 겁니다. 2008년 이전과는 상황이 다르며 수익률곡선 역전이 경기 침체의거짓 신호가 될 수 있습니다.

이상으로 역사상 가장 확실한 경기 침체 선행 지표로 여겨졌던 수익률곡선 역전에 대한 새로운 전망이었습니다.

참고 자료

Why This Yield Curve May Not Signal a U.S. Recession (goldmansachs.com)

Why This Yield Curve May Not Signal a U.S. Recession

The US yield curve inversion widened last week to a level not seen since 1981. In a newly published report, Goldman Sachs Research’s economists question the predictive power of this longtime recession indicator and argue why this time might be different.

www.goldmansachs.com

https://news.einfomax.co.kr/news/articleView.html?idxno=4255423

"커브 역전, 더는 침체 선행 지표 아냐" - 연합인포맥스

(서울=연합인포맥스) 윤시윤 기자 = 역사상 가장 신뢰받던 경기 침체 지표인 수익률 곡선(일드 커브) 역전이 더 이상 선행 지표로 작동하지 않는다는 지적이 이어지고 있다.여기에는 늘어난 은행

news.einfomax.co.kr