나라마다, 지점마다 특색 있는 매장 인테리어, 진동벨 없이 고객의 이름을 부르는 시스템 등 스타벅스는 '스타벅스만의' 무언가를 가지고 있는 브랜드입니다. 이번 포스팅에서는 스타벅스 이야기를 해보려고 합니다.

1. 스타벅스, 커피를 파는 은행

2. 스타벅스 Q1 FY23 손익계산서

3. 스타벅스의 지속가능성

4. 스타벅스의 새 CEO

5. 가장 최근 어닝콜에서 주목할 내용

1. 스타벅스, 커피를 파는 은행

누군가는 스타벅스를 '커피를 파는 은행' 혹은 '커피 체인으로 위장한 리워드 프로그램'이라고 부릅니다. 그만큼 스타벅스는 일찍이 앱 경제를 받아들였고 별 적립 제도와 리워드 프로그램이 활성화되어있습니다. 스타벅스 별이란,

스타벅스 별은 매장 방문 횟수가 아닌 지출한 금액을 기준으로 보상을 지급하는 것이 특징입니다. 개인 카드나 현금이 아닌 '스타벅스 카드'로 결제한 경우에만 적립이 가능합니다. 스타벅스가 스타벅스 카드와 모바일 앱으로 확보한 선불충전금은 웬만한 시중 은행이 보유한 현금보다 많습니다. App Economy Insights는 스타벅스의 리워드 프로그램을 두고 아래와 같이 표현했습니다.

스타벅스의 충성도 프로그램은 오랫동안 외식 산업의 금본위제로 환영받아 왔다. (The company’s loyalty program has long been hailed as the restaurant industry's gold standard.)

아래 차트는 스타벅스 리워드 프로그램의 꾸준한 상승세를 보여줍니다.

Q1 FY23 기준으로 스타벅스 리워드 프로그램 회원 수는 3,000만 명을 돌파했으며 전년 대비 15%, 전 분기 대비 6% 증가했습니다. 2020년의 회원 수 감소는 코로나19 대유행으로 인해 shelter-in-place order, 즉 집에서 주문하는 경우가 늘어났기 때문에 발생했습니다.

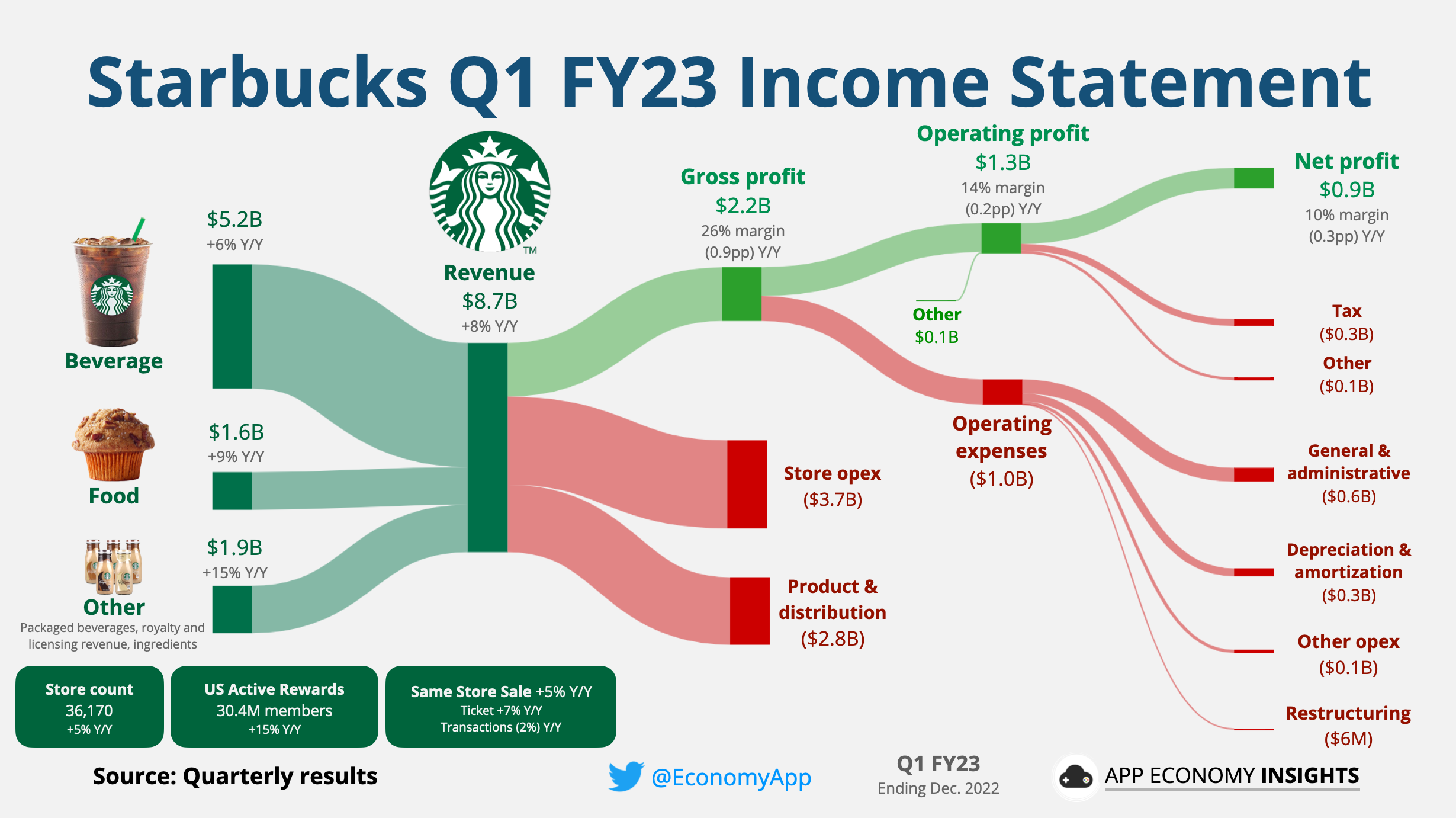

2. 스타벅스 Q1 FY23 손익계산서

보라색 선은 스타벅스의 매출총이익률(gross profit margin)을, 노란색 선은 영업이익률(operating margin)을 나타냅니다. 코로나19 팬데믹을 제외하면 매출총이익률은 20% 중후반대, 영업이익률은 10% 중후반대를 유지하고 있습니다.

스타벅스의 회계연도 2023년(FY23) 1분기 손익계산서입니다. 판매 지표 중 하나인 Average ticket은 중국의 코로나 봉쇄로 인해 감소했습니다. 전 세계 스타벅스 매장은 미국에 44%, 중국에 17% 분포해 있으며 두 나라가 61%를 차지합니다.

*Average ticket : 고객이 방문했을 때 평균적으로 지불한 금액

매출은 전년 대비 8% 증가했습니다.(fx neutral basis로 보면 12% 증가) 인플레이션으로 인해 가격이 전년 대비 5% 상승했지만, 매장 방문 고객 수에는 영향을 미치지 않았습니다.

분기 배당금을 0.53달러로 발표했는데, 이는 ~2%의 선물 수익률을 나타냅니다. 스타벅스는 51분기 전, 연간 20% 이상의 성장률을 보이기 시작하면서부터 배당을 시작했습니다.

3. 스타벅스의 지속가능성

스타벅스의 지속가능성을 논하기 위해서는 종이 빨대, 리유저블 컵 이야기 보다는 대차대조표를 볼 필요가 있습니다.

스타벅스의 대차대조표를 살펴보면 운용리스 부채가 80억 달러에 육박하고, 장기 부채는 130억 달러 이상으로 상당한 순부채를 가지고 있습니다. 스타벅스는 지난 12개월 동안 40억 달러 이상의 현금과 20억 달러 이상의 자유현금흐름을 창출했습니다. 코로나19 팬데믹을 제외하고, 이 수치는 수년간 비교적 일관적이었습니다.

스타벅스가 2013년 이후 더 많은 부채를 떠안게 된 이유는 다음과 같습니다.

- 확장: 스타벅스는 전 세계에서 빠르게 성장하고 있습니다. 확장 과정은 신규 매장 개점, 기존 매장 업그레이드, 신기술에 대한 투자 등 많은 자본 투자가 필요합니다. 스타벅스는 부채조달을 통해 확장을 위한 자금을 확보할 수 있었습니다.

- 자사주 매입: 자사주 매입은 발행주식 수를 줄임으로써 회사의 주가를 끌어올릴 수 있습니다. 자사주 매입은 한편으로는 많은 현금이 있어야 하는데 부채를 통해 그 자금을 조달할 수 있습니다. 스타벅스는 회계연도 2022년(FY22)에 39억 달러를 자사주 매입했습니다.

- 저금리: 지난 10년간은 금리가 낮아 기업들이 상대적으로 저렴하게 돈을 빌릴 수 있었습니다. 저금리 시대에는 부채조달이 매력적인 선택지로 보이기 마련입니다.

지금과 같은 고금리 시대에 더 많은 부채를 떠안는 것은 회사에 매력적이지 않기 때문에 스타벅스의 대차대조표는 개선되어야 할 것입니다.

4. 스타벅스의 새 CEO

2023년 4월 1일 Laxman Narasimhan이 스타벅스의 새 CEO로 취임할 예정입니다. 현 CEO인 Howard Shultz는 6년 전 스타벅스 명예회장으로 물러났다가 회사 경영이 악화하자 2022년 4월 임시 CEO로 돌아왔습니다.

Laxman Narasimhan는 음료 제조법부터 매장 구조에 이르기까지 사업 전 부문에서의 혁신을 예고했습니다.

5. 가장 최근 어닝콜에서 주목할 내용

*어닝콜(earning call): 기업이 분기별로 영업 실적을 발표하고 기업 운영 전망을 내놓는 행사

중국에 대한 Howard Shultz의 발언:

"중국에서는 코로나 관련 봉쇄 조치와 제로코로나 정책 폐지에 따른 코로나 감염 급증으로 인해 분기 매출이 마이너스 29%로 예상보다 4배나 악화하였습니다. […] 제로코로나 폐지는 2023 회계연도 후반에 중국에서 소비 활동을 재개하고 사업을 회복할 수 있게 할 것입니다."

“In China, COVID-related mobility restrictions and a spike in COVID infections following the end of zero COVID resulted in comp sales of minus 29% for the quarter, 4x worse than what we expected. […] The end of Zero COVID will enable renewed consumer activity in China and recovery of our business in the back half of fiscal 2023."

매장 개점 목표에 대해:

"스타벅스는 오늘날 기업 역사상 그 어느 때보다 글로벌 관련성이 높으며, 야심찬 성장 의제를 성공적으로 실행하고 2025 회계연도 말까지 전 세계에 약 45,000개의 매장을 보유할 것입니다."

“Starbucks is more relevant globally today than ever before in our history, ideally positioning us to successfully execute our ambitious growth agenda and have roughly 45,000 stores delivering best-in-class returns around the world by the end of fiscal 2025.”

스타벅스 리워드 및 모바일:

"스타벅스 리워드 회원의 지불은 지난해보다 3% 증가한 56%를 기록했으며, 이는 시스템 전반에 걸쳐 고객 참여도가 증가했음을 시사합니다. 당사의 편의 채널인 모바일 주문 & 페이, 드라이브 스루 및 배송 서비스는 1분기에 미국 매출의 72%를 달성하며 당사의 비즈니스를 지속적으로 활성화하고 있습니다."

“Loyal Starbucks Reward members drove a record 56% of tender, up 3% from last year, reflecting increased customer engagement throughout our system. Our convenience channels, Mobile Order & Pay, drive-through and delivery continue to fuel our business, delivering 72% of U.S. revenue in Q1.”

미래의 제품 혁신에 대해:

"우리는 핑크 드링크의 압도적인 성공에 영감을 받아 스타벅스에서 바로 마실 수 있는 핑크 드링크의 출시를 포함하여 앞으로 몇 달 동안 흥미로운 새로운 음료 혁신으로 고객들을 계속 기쁘게 할 것이며 특히 젊은 고객들과 Z세대 고객들에게 인기가 있을 것입니다."

“We will continue to delight our customers with exciting new beverage innovation in the months ahead, including with the launch of Starbucks ready-to-drink Pink Drink inspired by the overwhelming success of Pink Drinks served in our retail stores and certain to become a customer favorite, especially with our young customers and our Gen Z audience.”

모바일 주문 및 카드 충전에 대하여:

"우리는 미국 회사가 운영하는 매장에서 거래의 27%를 차지하는 기록적인 모바일 주문 사용률을 달성했고, 주간 총 활성고객에서 사상 최고치를 기록했습니다. 우리는 또한 미국에서 스타벅스 카드에 33억 달러가 넘는 돈이 충전되는 것을 보았습니다. […]. 새로운 기록을 세웠습니다."

“We drove record-breaking mobile order usage at 27% of transactions in the U.S. company-operated stores, and we reached an all-time high in the population of our weekly total active customer base. We also saw more than $3.3 billion loaded on Starbucks cards in the U.S. […] setting a new record.”

참고 자료

☕️ Starbucks: The Star economy

Why the cost of free coffee has doubled this week

www.appeconomyinsights.com